Se abre un nuevo panorama luego que el USDA informara un aumento en el área sembrada con maíz y una caída en soja en los Estados Unidos

3 de julio de 202306:30

Ariel R. Tejera PARA LA NACION

El viernes pasado, tras la publicación de los reportes del Departamento de Agricultura de los Estados Unidos (USDA, por sus siglas en inglés) el veredicto del mercado fue contundente: el maíz profundizó los retrocesos, mientras que la soja apuntó importantes avances. ¿Qué pasó? ¿Dónde quedó la preocupación por la sequía? ¿Qué implicancias podrían tener los nuevos datos aportados por el organismo? ¿Cómo podrían quedar reconfigurados los escenarios?

En términos generales, podemos afirmar que cerramos una semana muy movida en los mercados agrícolas. Cambios en las condiciones climáticas en EE.UU., con llegada de lluvias y tormentas, junto a pronósticos más alentadores, impulsaron un retiro parcial de la prima climática. Pero, el broche de oro a la dinámica de precios estuvo puesto por el USDA.SEQUÍA: EL GOBIERNO DE AXEL KICILLOF CREÓ UN PROGRAMA PARA ASISTIR A QUIENES ALQUILAN CAMPOS

Contra todo pronóstico, el organismo irrumpió con importantes sorpresas en los reportes de recuentos de stocks físicos y de área sembrada en EE.UU. El maíz se derrumbó y cerró la semana con retroceso del 15%. En tanto, la soja logró acumular una recuperación semanal próxima a 2,5%.

Claramente, la peor parte se la llevó el maíz. El organismo informó un importante aumento en la superficie sembrada en EE.UU., la cual habría ascendido a 38,1 millones de hectáreas. Esto no es menor, ya que se habría ampliado el potencial de oferta en el país del norte.

Si tomamos los supuestos de rindes del último reporte mensual del USDA y actualizamos la superficie sembrada con los nuevos datos del viernes, podemos imaginar una cosecha de 397 millones de toneladas. O, mejor dicho, un “cosechón”.

Además, si consideramos las proyecciones de demanda que venía manejando el organismo, podemos pensar en un salto en los stocks finales del nuevo ciclo. La relación stock/consumo (que representa el porcentaje de la demanda que se podría cubrir con los stocks con los que se finaliza en la campaña) podría ascender a 18% en 2023/24, siendo una pesada carga para el mercado.

También debemos destacar que el aumento de área aportaría un colchón a la posible afectación de rindes. En este sentido, aun con caída de rindes del 7% respecto a los que ha estado proyectando el USDA para 2023/24, se repetiría el holgado escenario de esta campaña, en la cual se estima una relación stock/consumo de 10%.

Todo esto se suma a un contexto global poco favorable para el cereal. Recordamos que estamos en época de ingreso de la cosecha de segunda de Sudamérica, la cual podría resultar algo mayor que en el año pasado. Principalmente, impulsada por un aporte récord de Brasil, que podría superar 100 millones de toneladas.

Soja

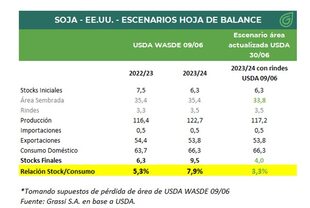

Ahora, pasemos a la buena noticia, el recorte en la superficie sembrada con soja en EE.UU. El organismo la ajustó a 33,8 millones de hectáreas. Esto limita el potencial productivo. Considerando supuestos de rindes del último reporte mensual del USDA, la producción podría caer a 117 millones de toneladas. Y esto ponderando rindes históricamente buenos.

Claramente, en este nuevo escenario, la oferta podría quedar contra las cuerdas y el balance de soja muy ajustado. Si consideramos las proyecciones oficiales para la demanda, la relación stock consumo podría caer a 3%, sosteniendo cotizaciones. Más aún, si los rindes no llegan a acompañar, podríamos ver precios que racionen demanda.

Por último, vale la pena reparar en los movimientos de los precios relativos. Los nuevos números, dispararon la relación de precios a cosecha en Chicago, en favor de la soja frente al maíz. En el plano local, la tendencia fue similar y la relación de cotizaciones entre el maíz abril y la soja mayo cayó a 55%. Quizás, esto pueda abrir la puerta a replanteos de cara a la siembra.

En síntesis, el USDA ha propuesto un nuevo punto de partida desde el cual deberemos repensar nuestras estrategias comerciales. Y, hacia adelante, es claro que aun contamos con muchas monedas que están girando en el aire y que podrán tener impacto en la dinámica de precios: el clima en EE.UU. y los rindes que se alcancen; el rol de la oferta de Brasil; la evolución de la demanda; las decisiones de siembra en la Argentina y las políticas locales; entre otras.

El autor es responsable del Departamento de Análisis de Mercados de Grassi SA Ariel R. Tejera